私が持ち家派な理由~マンション購入を迷われている方へ

ryo3

ゆかりぶし!

こんにちは。Ryo3です。

今回は「FIRE」について。

最近話題の「静かな退職」で注目される可処分時間重視の生き方。

その究極系がFIREです。

読み物として楽しんでいただければと思います。

仕事してないってどういう感じなのかしらね~

仕事をしてないという点では育休期間中はFIREに近い状態だったわけだが、どうだろうな。

投資をしている以上、FIREについて考えることは避けては通れないわけだが…。

実はRyo3も自分がFIREしたいのかどうか、よくわからないんだ。

言語化するために記事を書いているフシもある。

良かったら読んでいってくれ。

あらゆる媒体で散々擦られており、もはや解説する必要もないだろう。

チャッピーにさくっと書いてもらった。

(これだけこなれた回答が出てくるくらいだから、散々まとめられているのだろう)

聞き飽きた方は飛ばしてくれ。

FIREとは、「Financial Independence, Retire Early(経済的自立と早期リタイア)」の略です。

FIREは、できるだけ早く働かなくても生活できる状態(経済的自立)を目指し、早期にリタイアするライフスタイルを指します。欧米のミレニアル世代を中心に広まり、日本でも近年注目を集めています。

| 項目 | 内容 |

|---|---|

| 目的 | 経済的自由を得て、働くことを「選択」にする |

| 方法 | 収入を増やし、支出を減らし、投資によって資産を築く |

| ゴール | 資産運用の利益で生活費をまかなえる状態に到達する |

| 必要な資産 | 年間支出の25倍(4%ルール:資産の4%を毎年使っても資産が減らない前提) |

| メリット | デメリット |

|---|---|

| 働かなくても生活できる自由 | 投資リスクや資産目減りの不安 |

| 好きな仕事・活動に時間を使える | 節約生活にストレスがかかる場合がある |

| 家族との時間・自分の時間が増える | 社会との接点が減ることで孤独感を感じることも |

今回もXでアンケートを実施しました。

『FIREを目指す&投資もやっている』が約半数でトップの得票率でした。

『FIREを目指している』方は約3分の2、『FIREに興味なし』の方は約3分の1でした。

『投資をしている』は約7割、『投資をしていない』は約3割でした。

今回も協力ありがとう~

Ryo3のXアカウントのフォロワーさんが副業アカの方が多いので、やはり『資産形成』に意欲的な方が多いようだな。

可処分時間重視な傾向も以前の『静かな退職』の記事で行ったアンケート同様、変わらないな。

特に投資経験の有無については全国平均よりもずっと高いだろう。

資産形成についてはみなさま各々ご自身で勉強されているとは思うが、なるべく独自の見解だったり、実体験ベースの情報で参考になるものを提供できたらいいなと思っている。

モチベーションの維持だったり、新しい視点の発見に役立てていただきたいな。

わが家はRyo3もあえも働いていて、いわゆる2馬力の家庭です。(収入は伏せます)

超高収入というわけではありませんが、一般的に言えば妻の方が所得が低いことが多い中、あえが一般男性並みに稼いでくれるおかげで、そこそこ余裕ある家計で生活できています。(あえに感謝)

で、FIREできるかどうかですが…

おそらく、できます。

というより、「夫婦ともに平均年収程度の2馬力」以上の家庭なら、どの家庭でも達成できるでしょう。

2馬力ってほんとに強くて、片方が1000万、片方が0より、夫婦で500万ずつの方が税制的に圧倒的に有利なうえ、もろもろの給付金も受け取ることができます。

『2馬力』は、政府が推進する働き方なのです。

この例だと、世帯年収1000万円なのは変わりませんが、手取り年収が前者は730万程度、後者は780万円程度とかなりの差になります。

「年収1000万」は高所得とみなされ、累進課税によって手取り年収の効率が落ちてしまうわけですね。

そのうえ給付金系もだいたい1000万円でラインをひかれて、もらえる額が少なくなっています。

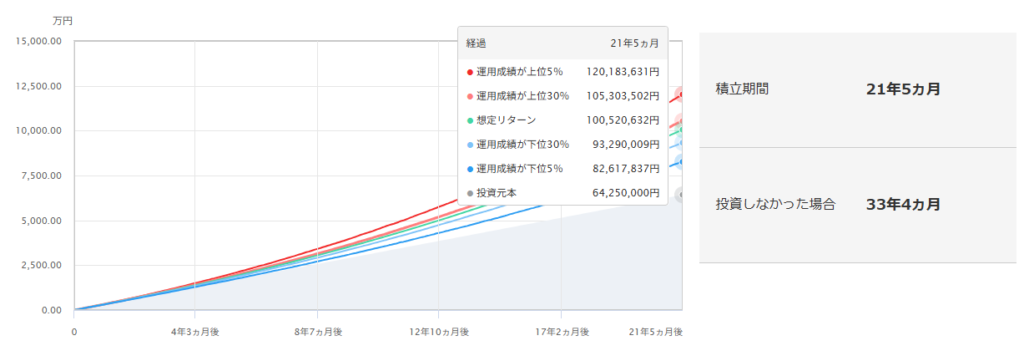

脱線しましたが、どれくらいの貯蓄ペースがあればFIREが可能なのか、シミュレーションしてみたいと思います。

スタートは30歳、世帯の手取り年収が700万としましょう。

実際には給付金がもらえますが、考慮しません。

逆に、突発的な支出なども考慮しません。

貯金はいっそ『0』から考えて、年間の支出は400万とします。

ゴールは1億円で、年間想定利回りを4%(4%ルール想定)にすると…

21年と5か月で目標達成ですね。

30歳貯金ゼロで始めても、50代前半でFIREできそうです。

貯金500万からスタートするなら、19年9か月となり、なんと40代で達成できます。

このシミュレーションでいけば、『夫婦ともに平均年収程度の2馬力世帯』以上であれば、FIREはかなりの確度で達成できるというのがお分かりいただけたかと思います。

1億円ためて、4%ルールでいけば年間400万円の支出、つまり生活レベルを変えることなく労働から完全に開放されるのです。

(もちろん、多少足が出ても問題なく生涯安泰な額です)

上記のシミュレーションは特別うまくいった場合というわけでもなく、証券資産(株、投資信託)のクラスに投資していれば統計的にこれくらいのパフォーマンスは出るだろうという数値です(4%ルール、というくらいですので)。

注意すべきは出口のところで、ここでたまたま『○○ショック』的な暴落が起こってしまうと回復するまで足止めを食らうことになります。

まあ、1年2年足止め食らったところで…、というくらいのもんかなと。

目標金額が近づいたタイミングで資産クラスを国債、現金に一定割合移しておくという手もありますので、リスク管理で対応できる範疇かと思います。

※世界大戦レベルの地政学的リスクが顕在化した場合は即逃げです。

じゃあFIREしたいのかといわれると…実はわからないんです。

いや、働きたくはないんです笑

でも、それでず~っと家で趣味のゲームしてるの?とか、

ずっと漫画やアニメみて過ごすの?

とか考えると、ひどく退屈そうに思えるんですよね~

だからたぶん、何かしら発信するような活動だったり、社会のため、人のためになるような活動を自己満足の範囲か、赤字になるかならないかくらいのビジネスとしてやるかもしれません。

このブログとかYoutubeでの動画投稿とかも、そういう会社によらない収入源が得られるかもしれない、というのが始めた理由の一つですし、なんならこのブログをずっと続けるのも趣味としてアリかもしれません笑

このブログ、そのうちマネタイズできるのですかね笑

もしシミュレーションの下振れを引いてしまって(世界的、長期的な経済低迷に当たってしまったなど)、FIREできない場合も、それならそれで働き続ければいいかなと思います。

FIREを達成してもしなくても、とにかく『可処分時間』を確保したい考え方は変わらないでしょう。

要するに、自分の好きなように自分の時間を使いたいのだと思います。

(普段から、自分の興味あるものに集中してるときに邪魔されるとイラっとする人間です)

「働きたいときだけ働きま~す」なんてことが許される会社はそうそうないでしょうから、正社員としての立場は捨てないといけないでしょうね。

十数年後、もし仕事がすごく面白くなっていたら全然辞めずに続けていると思います。

もしくは、何かしらビジネスを興せるようになっていればいいですけど…笑

娘にそこそこの資産を残してあげたいなとは思いますので、稼ぐ手段は多いに越したことはないです。

結局のところ、

「その日何をするか自分の裁量で決められて、特に経済的不安もなく日々を過ごせる状態」

これが目標なんだと思います。

お金のゆとりは心のゆとり。

貧すれば鈍する。

生活も心も豊かになるよう、労働と投資で資産形成、頑張っていきたいと思います。

たくさんお金を残してくれたらわたしも助かるわ~

それなんだが、少し考えていてな…。

少なくとも金融に関しては家庭内できっちり教育したいと思うので方法論をじっくり組み上げていこうと思っている。

(育児カテゴリの方でいずれ記事にしたい)

ただ、ウン千万も相続できるような状況だったとしたら、君は一生懸命自分の仕事に打ち込めるのだろうか?

もちろんその時の君の状況、性質次第だとは思うんだが…。

まだまだ時間はあるし、ゆっくり考えていこうと思う。

では本日はこのあたりで。

ここまで読んでいただきありがとうございました。

各記事のご感想、ご要望等お気軽にコメントくださいませ。